La catena del valore e gli effetti sulla globalizzazione.

La crescente integrazione di molteplici economie nelle dinamiche commerciali e produttive internazionali ha modellato il mondo moderno, fungendo sia da motore di crescita sia, a volte, come causa di instabilità

Sin dagli anni ’80, le catene globali del valore (Global Value Chain, GVC) sono stati importanti veicoli per lo sviluppo economico, collegando le economie di tutto il mondo attraverso una complessa rete di produzione e distribuzione. La globalizzazione, che ha promosso l'integrazione economica, ha permesso alle GVC di espandersi, portando benefici significativi in termini di efficienza e crescita economica. Tuttavia, gli sviluppi pandemici, geopolitici e socio-economici degli ultimi anni stanno sollevando questioni cruciali sulla resilienza e sostenibilità di queste catene.

COSA SONO LE CATENE GLOBALI DEL VALORE (GVC)?

Si tratta di forme di attività economiche complesse basate sulla frammentazione del processo produttivo in fasi distinte, dall'acquisizione delle materie prime alla consegna dei prodotti finiti ai consumatori, ripartite tra imprese specializzate e dislocate in tutto il mondo, allo scopo di perseguire efficienza e di ridurre i costi. Sebbene siano guidate dalle imprese multinazionali dei principali paesi avanzati, le GVC vedono molti paesi dell'Africa, dell'America Latina e dell'A-sia centrale quali fornitori di materie prime e beni intermedi da sottoporre a ulteriore lavorazione. L’OCSE, la Banca Mondiale e l’Organizzazione Mondiale per il Commercio concordano nell’attribuire alle GVC un ruolo fondamentale nell’economia del 21° secolo, visto il loro impatto sul commercio mondiale e la creazione di occupazione lavoro.

Le catene globali del valore sono state protagoniste della cosiddetta “turbo-globalizzazione” che ha caratterizzato il sistema finanziario e produttivo internazionale fino a prima dello scoppio della crisi finanziaria del 2008. In risposta all’instabilità economica globale, alcuni governi in quel periodo si sono mossi per riorientare le proprie politiche ponendo dei limiti al libero flusso di scambi e investimenti attraverso i confini.

Negli ultimi tempi la globalizzazione si trova di fronte a numerose difficoltà, come gli effetti della pandemia, le tensioni geopolitiche tra la Cina e i paesi occidentali, l’invasione dell’Ucraina da parte del-la Russia e il conflitto tra Israele e Hamas, sollevando interrogativi sul futuro dell’interdipendenza tra paesi. Nel 2020, l’OCSE ribadiva come il rallentamento della crescita del commercio internazionale, a causa di normative restrittive e investimenti transfrontalieri limitati, avesse indebolito le GVC. Due anni dopo, con il conflitto russo-ucraino, i gravi problemi di approvvigionamento energetico e delle materie prime alimentari, insieme al crescente protezionismo, hanno sostenuto i timori di carenze diffuse. Da qui la necessità di prendere in considerazione diverse strategie, come quella del reshoring o del nearshoring, rendendo geograficamente circoscritte le filiere produttive al contesto nazionale o ai paesi vicini, o quella del friend-shoring, circoscrivendo le GVC a una serie di interrelazioni commerciali che hanno luogo tra paesi alleati economicamente e politicamente.

Anche di fronte alle tensioni geopolitiche, come le guerre commerciali, e gli sforzi di reshoring da parte delle nazioni occidentali che hanno spinto aziende a diversificare le proprie catene di fornitura, la Cina continua a mantenere una posizione dominante nelle GVC. Questa resilienza è il risultato di una combinazione di politiche governative mirate, ingenti investimenti in tecnologia e una forza lavo-ro altamente qualificata. D’altro canto, in risposta alla crescente rivalità con gli Stati Uniti, la Cina sta rafforzando e creando nuovi legami commerciali al di fuori della sfera di influenza americana. La Cina probabilmente continuerà a introdurre misure protezionistiche su alcuni beni esportati per motivi di sicurezza nazionale, cercando di proteggere la sua produzione ad alta tecnologia.

Le tensioni tra USA e Cina, insieme alla formazione di nuovi allineamenti geopolitici, influenzeranno significativamente la valutazione dei rischi per le imprese straniere operanti in Cina e gli investimenti cinesi all'estero. Nonostante l'aumento del friendshoring, sarà difficile da trasferire altrove la vasta base manifatturiera della Cina nel breve termine, soprattutto per settori emergenti come quello delle infrastrutture e delle tecnologie green su cui domina.

MATERIE PRIME CRITICHE E DIPENDENZE

Secondo lo studio “Updating the 2020 New Industrial Strategy: Building a stronger Single Market for Europe's recovery”, a cura della Commissione Europea, l’UE può essere considerata fortemente dipendente dalle importazioni da paesi terzi per 137 prodotti, il che rappresenta circa il 6% delle importazioni di beni nell'UE. Di questi, ben 34 sono considerati quelli più potenzialmente critici.

Da come è possibile osservare nel grafi-co, le tre principali fonti estere per i 137 prodotti identificati come altamente dipendenti sono: al primo posto Cina (52%), seguita da Vietnam (11%) e Brasile (5%).

In termini di fasi di lavorazione, circa il 57% dei prodotti che dipendono maggiormente dall’estero sono beni intermedi, circa il 16% sono materie prime e circa il 27% beni finali.

Fonte: Commissione Europea, rielaborazione EA SIM

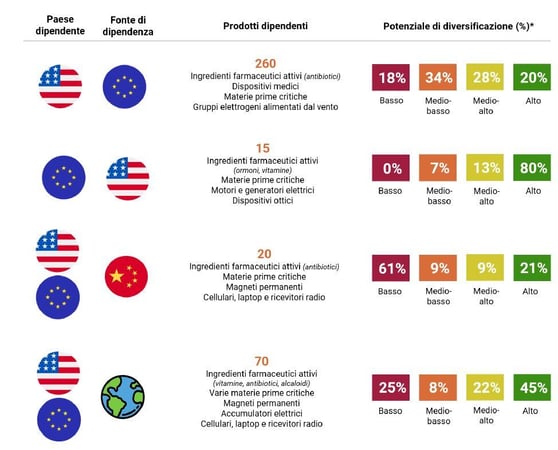

La Commissione Europea ha esaminato anche le dipendenze estere in termini di beni che l’UE e gli Stati Uniti hanno tra loro, nonché sulle loro dipendenze comuni nei confronti del resto del mondo e della Cina in particolare (essendo la principale fonte di dipendenza sia per l’UE che per gli USA). In questa analisi, un elevato livello di dipendenza estera è associato a una bassa diversificazione delle fonti di importazione e a una limitata capacità interna (ovvero a una bassa sostituibilità delle importazioni con la produzione interna).

Ciò che emerge è che l’UE è meno dipendente dagli Stati Uniti che viceversa, ed entrambi i paesi hanno importanti dipendenze nei con-fronti della Cina. Tuttavia, per molte delle dipendenze comuni UE/USA nei confronti della Cina, il potenziale di diversificazione commerciale verso altri paesi risulta limitato dato il posizionamento centrale nell’attuale struttura del commercio mondiale.

La produzione di molti prodotti verdi e digitali si basa infatti su varie materie prime critiche, come ad esempio litio, cobalto, nichel, rame, cromo, grafite, la cui domanda è complessivamente addoppiata negli ultimi cinque anni e, secondo l’International Energy Agency (IEA), raddoppierà ancora entro il 2030. In particolar modo, si stima un incremento di quasi 42 volte della domanda di litio, materiale cardine nello sviluppo della mobilità green e dei veicoli elettrici, seguito da grafite (25 volte), nichel e cobalto (20 volte) per il 2050. D’altra parte, contro una domanda che continua a crescere, l’offerta rimane molto concentrata in aree geografiche (Asia e Africa) che rende complessa la diversificazione e la sicurezza delle fonti di approvvigionamento. Solo la Cina, infatti, detiene quasi il 60% della fornitura di materie prime critiche verso l’Unione Europea in quanto si conferma uno dei territori più ricchi al mondo e con un primato nella produzione e lavorazione strategica. Inoltre, le aziende cinesi hanno effettuato negli anni investimenti sostanziali in attività estere in Australia, Cile, Repubblica Democratica del Congo e Indonesia, rafforzando il proprio predominio geografico.

Di fronte alla necessità di materie prime per la transizione energetica ecologica e digitale, la Commissione europea ha proposto nel marzo 2023 il Critical Raw Materials Act (approvato poi ad aprile 2024): si tratta di un insieme di misure il cui scopo è quello di garantire un approvvigionamento “sicuro, diversificato e sostenibile” e ridurre le dipendenze estere. Così, entro il 2030 circa le materie pri-me critiche consumate nell’Unione Europea:

- Almeno il 10% dovrà essere estratto in miniere europee;

- Almeno il 40% dovrà essere lavorato (raffinato) in Europa;

- Almeno il 15% dovrà arrivare da attività di recupero e riciclo.

L’attuazione di questo piano implica di conseguenza anche investi-menti massicci in ricerca e innovazione, un maggior controllo e miglioramento del riciclaggio di rifiuti essenziali (anche se ad oggi è più complesso nei prodotti finali a basse concentrazioni) e infine la definizione di partenariati strategici che consolidino le relazioni internazionali con i paesi ricchi di materie prime critiche e mitighino le tensioni commerciali.