L’intransigenza delle banche centrali smorza l’entusiasmo per la riapertura della Cina

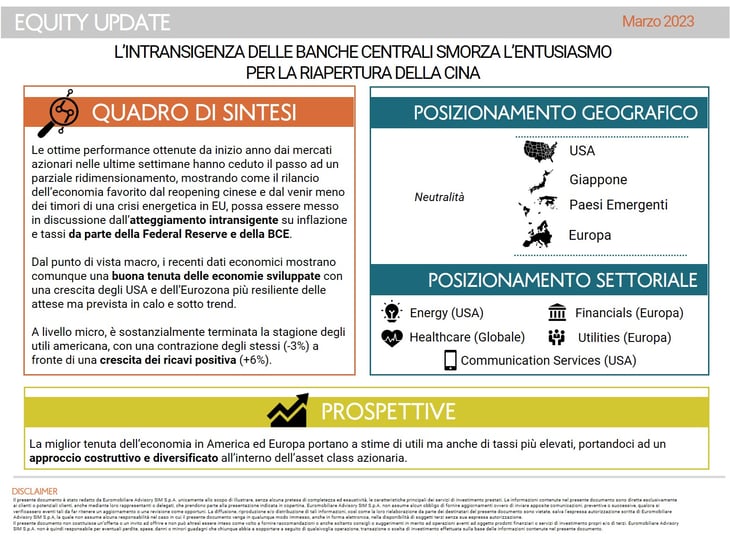

Le ottime performance ottenute da inizio anno dai principali mercati azionari nelle ultime settimane hanno ceduto il passo a un parziale ridimensionamento dei corsi, mostrando come il rilancio dell’economia favorito dal reopening cinese e dal venir meno dei timori di una crisi energetica in Europa, possa comunque essere messo in discussione dall’atteggiamento intransigente su inflazione e tassi da parte della Federal Reserve e della BCE.

Nel dettaglio, a febbraio l’indice MSCI World ha riportato una performance negativa del –0.47%, lo S&P500 del –0.71%, l’MSCI EM Market del –4.86%, mentre lo Stoxx600 si è dimostrato ancora una volta positivo (+1.90%) evidenziando la miglior tenuta dei titoli Value rispetto ai Growth. La volatilità segnalata dagli indici VIX e VSTOXX si è comunque mantenuta in trading range (tra 17 e 22 punti) ed ampiamente sotto la soglia dei 30 punti toccati per l’ultima volta ad ottobre scorso.

Nel complesso quindi, il sentiment di mercato rimane costruttivo anche se non è possibile escludere nelle prossime settimane una moderazione dell’appetito per il rischio da parte degli operatori vista la determinazione dei Policy Maker nel ribadire “quasi quotidianamente” che il loro principale obiettivo resta quello di riportare sotto controllo l’inflazione, in uno scenario caratterizzato da tassi più alti, crescita più lenta e che peserà inevitabilmente su famiglie ed impese.

Dal punto di vista macro, i recenti dati economici mostrano comunque una buona tenuta delle economie sviluppate con una crescita degli USA e dell’Eurozona più resiliente delle attese ma prevista in calo e sotto trend. Gli indicatori ciclici sono infatti consistenti con una stagnazione o lieve contrazione in area euro per il primo semestre del 2023, in USA è invece improbabile una recessione nel 2023-H1 ma i rischi per la crescita restano orientati al ribasso. Le ultime pubblicazioni evidenziano inoltre un mercato del lavoro ancora tonico: il numero di americani che ha presentato nuove richieste di sussidi di disoccupazione è sceso inaspettatamente nelle scorse settimane, mentre il Pil pur ridimensionandosi conferma una moderata espansione. Nettamente positivi invece i dati cinesi di febbraio che segnalano il miglior risultato da oltre dieci anni per i Pmi manifatturieri (52,6 punti) mentre per il settore dei servizi si tratta della miglior performance da marzo 2021(56,3 punti).

A livello micro, è sostanzialmente terminata la stagione degli utili americana, con il 99,6% dell’S&P 500 in termini di capitalizzazione che riportato i risultati dell’ultimo trimestre del 2022. Complessivamente, su base annua, si è registrata una contrazione degli utili (-3%) a fronte di una crescita dei ricavi positiva (+6%). Questo testimonia la difficoltà delle imprese americane a continuare a ribaltare sui clienti finali l’aumento dei costi di produzione con una conseguente erosione dei margini. Escludendo il settore energy, il dato sarebbe anche peggiore, con ricavi in crescita del 5% e utili in contrazione del 7%. Le sorprese positive sono state rispettivamente del 2% e dell’1% su ricavi ed EPS. Risultati leggermente migliori in Europa, con ricavi ed EPS in crescita del 15% e del 4% (11% e 3% ex Energy). In linea agli Stati Uniti i dati sulle sorprese. Rispetto ad inizio anno, gli analisti hanno sposato un maggiore ottimismo, con le stime di utili per il 2023 progressivamente alzate nel corso dell’anno. Ad inizio febbraio, si considerava infatti una contrazione annua degli utili 6% rispetto al 2022, mentre ora il consensus prevede un anno maggiormente stabile.

In questa situazione generale continuiamo perciò a mantenere un’impostazione costruttiva ma orientata alla neutralità nei confronti dell’asset class azionaria. I listini sono imbrigliati tra forze contrastanti: banche centrali sviluppate ancora restrittive e rallentamento ciclico da un lato, attese di EPS più stabili rispetto ad inizio anno dall’altro.

In ottica relativa, dal punto di vista geografico, manteniamo il posizionamento del mese precedente, esprimendo una neutralità su tutte le geografie alla luce dell’attuale contesto di grandi incertezze.

A livello settoriale, manteniamo la positività sul comparto Healthcare globale, settore difensivo con la valutazione più interessante. Inoltre, negli Stati Uniti, il settore è stato il migliore in termini di sorprese sugli EPS. Continuiamo a mantenere in sovrappeso il settore Energy, soprattutto americani. Con il petrolio a questi livelli, seppur in discesa dai massimi, le major petrolifere confermano un’incredibile generazione di cassa, destinata a remunerare gli azionisti. Sempre in ottica di remunerazione agli azionisti, ma non solo, portiamo in sovrappeso il settore Financials, concentrandoci sulla parte europea. Il comparto ha realizzato profitti record nel 2022, destinati in gran parte agli azionisti, tramite pianI di buyback e dividendi generosi. Inoltre, il settore è un beneficiario del tendenziale aumento dei tassi e dovrebbe rappresentare anche un buon hedging in caso di scenario di tassi prolungati per più tempo, sempre più probabile. Infine, grazie alla miglior tenuta dell’economia e all’enorme sforzo di patrimonializzazione e pulizia di bilancio fatto negli ultimi anni, il possibile deterioramento degli attivi dovrebbe essere gestibile. Manteniamo in sovrappeso le Utilities Europee, interessanti da un punto di vista valutativo ed i Communications Services Americani, che offrono un mix interessante dal punto di vista industriale ed un posizionamento contemporaneamente Value/Quality/Growth molto ben diversificato.