La riapertura della Cina sostiene i mercati azionari ad inizio anno

Il 2023 è iniziato positivamente per i mercati azionari, con l’MSCI World che sale di oltre il 6% in USD. A livello settoriale i migliori comparti del mese sono stati i Consumer Discretionary e i Communication Services, meno brillanti Utility ed Healthcare. Il recupero dei listini azionari è stato sostenuto dalla definitiva riapertura della Cina e da dati economici che continuano a mostrare una certa resilienza. Per quanto riguarda la Cina, ad inizio mese Pechino ha aperto i valichi marittimi e terrestri con Hong Kong e ha posto fine all'obbligo di quarantena per i viaggiatori in arrivo, a simboleggiare la fine della rigorosa politica zero-Covid che gravava sull'economia.

Buone notizie anche dagli Stati Uniti, dove il PIL del quarto trimestre è cresciuto a un tasso annualizzato del +2,9%, superando le attese. Nonostante i dubbi su una possibile recessione, la crescita economica è rimasta solida alla fine dello scorso anno poiché il forte mercato del lavoro e il raffreddamento dell’inflazione hanno permesso agli americani di continuare a consumare. La spesa dei consumatori, il fondamento dell’economia statunitense, è infatti cresciuta a un tasso del 2,1% negli ultimi tre mesi dell’anno. Questa tenuta della domanda sorprendentemente resistente negli Stati Uniti, l'alleggerimento dei costi dell'energia e la sopracitata riapertura dell'economia cinese, hanno anche spinto il Fondo Monetario Internazionale ad alzare leggermente le sue previsioni di crescita globale per il 2023, vista ora al 2,9% segnando un miglioramento rispetto alle stime di ottobre, quando ci si attendeva una crescita del 2,7%, con l'avvertimento di una possibile recessione. Arrivano schiarite anche dalle banche centrali.

Ad inizio mese, la FED ha rispettato le attese, aumentando i tassi di soli 25 punti base tra il 4,50% e il 4,75%. Powell ha dichiarato che l’inflazione rimane elevata, ma che il ritmo del ribasso è più veloce delle attese. Il governatore ha fatto riferimento ad un altro paio di rialzi necessari, per un tasso terminale che dovrebbe arrivare al 5%-5,25%, in linea con le indicazioni del FOMC di dicembre. Decisione in linea con le attese anche per la BCE, che ha aumentato di 50 punti base i tassi, annunciando una stretta analoga nella riunione di marzo. Arrivano conferme anche dalla BCE circa un contesto di rischi più bilanciati sia per quanto riguarda la crescita che per l’inflazione.

A livello micro, è partita la stagione degli utili del quarto trimestre. Ad oggi, ha riportato circa il 37% dell’S&P 500 in termini di capitalizzazione. In termini di EPS, si registra un calo su base annua di poco superiore al 3%, con il 22% delle società che ha riportato che ha deluso le aspettative, contro il 34% di società che ha fatto meglio. In termini settoriali, in particolare evidenza Real Estate, Materials ed Energy, tutti settori con surprise ratio superiori al 50%. Sempre su base annua, la crescita dei ricavi è stata del 5%, con il 42% delle società che ha fatto meglio delle aspettative. Il dato migliore a livello di ricavi rispetto agli EPS testimonia le difficoltà che hanno avuto le aziende a difendere i propri margini. Menzione particolare per META: la società ha riportato ricavi sopra le attese, un miglioramento dei dati sugli users e ha tagliato il budget su costi e investimenti per il 2023, dichiarando che, dopo anni di forte crescita, il 2023 sarà un anno improntato all’efficienza. Aumentato anche il buyback di 40 miliardi. Dopo i risultati, il titolo è salito di circa il 23%.

La miglior tenuta della domanda in America ed Europa e la riapertura della Cina ci fanno propendere per un approccio maggiormente costruttivo sull’asset class azionaria.

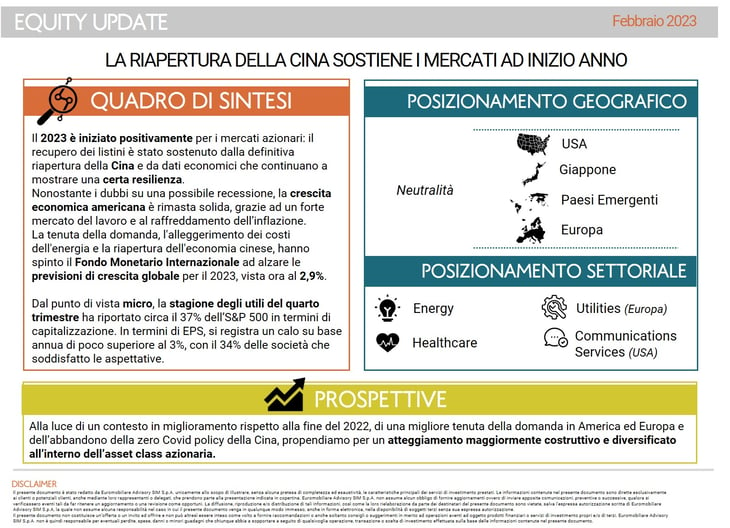

In ottica relativa, dal punto di vista geografico, dopo il recupero del mercato americano da inizio anno, riportiamo la neutralità sugli Stati Uniti. Allo stesso tempo, aumentiamo il posizionamento sull’Europa, riportandolo a neutrale, alla luce dei maggiori benefici derivanti dalla riapertura in Cina e dell’attenuarsi dei costi energetici. Confermiamo infine la neutralità su Giappone e sui Paesi emergenti.

In termini settoriali, riportiamo alla neutralità i Consumer Staples sia negli Stati Uniti che in Europa, per via di valutazioni comunque più care rispetto alla media dei comparti difensivi. In tal senso, manteniamo invece la positività sul comparto Healthcare. Portiamo in sovrappeso a livello globale anche il settore Energy: a questi livelli di prezzo del greggio, seppur in discesa dai massimi, le major petrolifere confermano un’incredibile generazione di cassa, destinata a remunerare gli azionisti. In Europa, portiamo in sovrappeso le Utilities Europee, che riteniamo interessanti da un punto di vista valutativo con un Dividend Yield attrattivo e sostenibile anche nell'attuale contesto di mercato, grazie ai buoni Cash Flow disponibili ed al contenimento dei costi effettuato durante il 2022. Portiamo in sovrappeso anche i Communications Services Americani estremamente penalizzato lo scorso anno da alcune aziende leader che hanno riportato risultati annuali particolarmente deboli, dal calo dei ricavi dovuti a minor spese in pubblicità/abbonamenti e dalle dinamiche inflattive e dai tassi di interesse in aumento. Riteniamo che il comparto presenti un mix interessante dal punto di vista industriale ed offra contemporaneamente un posizionamento Value/Quality/Growth molto ben diversificato.