Segnali di un rallentamento globale

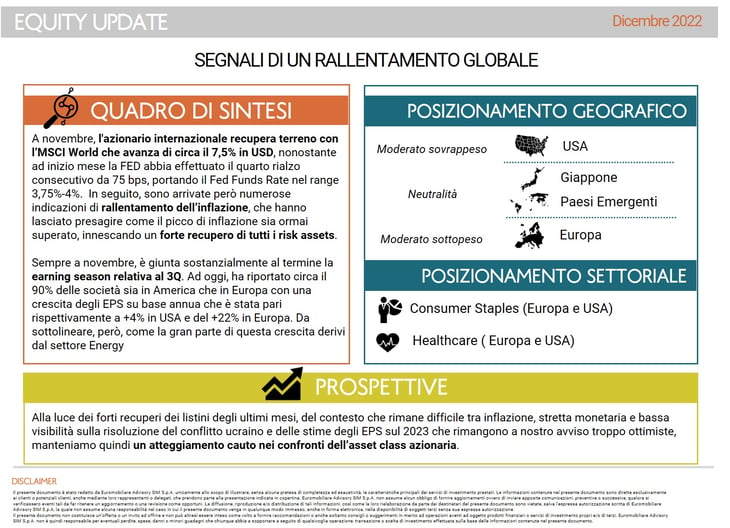

A novembre, l'azionario internazionale ha recuperato parzialmente, con l’MSCI World che sale del 7% in USD. Guardando gli indici MSCI World, a livello settoriale i migliori comparti del mese sono stati Materials e Industrials, mentre tra i settori meno brillanti, ma comunque positivi, troviamo Consumer Discretionary ed Energy. Il recupero dei listini azionari è stato sostenuto nonostante ad inizio mese la FED abbia, in linea con le attese, effettuato il quarto rialzo consecutivo da 75 bps, portando il Fed Funds Rate nel range 3,75%-4%. In seguito, sono arrivate però numerose indicazioni di rallentamento dell’inflazione, che hanno lasciato presagire come il picco di inflazione sia ormai superato, innescando un forte recupero di tutti i risk assets. Innanzitutto, i dati di inflazione USA sono usciti sotto le attese, evidenziando per la prima volta un rallentamento. Segnali analoghi sono arrivati anche dall’Europa. In Germania si è registrato il primo calo dopo oltre due anni dei prezzi alla produzione, calati su base annua del 34,5%. Anche le indagini degli indici PMI europei hanno evidenziato, da un lato, il quinto mese consecutivo di declino dell’attività economica, ma dall’altro una riduzione della domanda che ha favorito l’alleggerimento della pressione sui prezzi, soprattutto nel settore manifatturiero. Da ultimo, a fine mese l’inflazione europea è uscita ancora in doppia cifra (10%), ma sensibilmente in calo rispetto all’osservazione precedente (10,6%) ed alle attese (10,4%). Su base mensile, la variazione registrata dei prezzi è stata addirittura negativa.

A confermare le speranze di un ciclo monetario vicino all’apice della restrizione ci ha pensato anche Jerome Powell. Il governatore della FED ha affermato che “Il momento per moderare la velocità dei rialzi dei tassi di interesse potrebbe essere già in dicembre”. Gli analisti attendono ora un rialzo di 0,50% punti base per la prossima riunione di metà dicembre, dopo quattro rialzi di 75 punti base.

Sempre a novembre, è giunta sostanzialmente al termine la earning season relativa al 3 trimestre. Ad oggi, ha riportato circa il 90% delle società sia in America che in Europa con una crescita degli EPS su base annua che è stata pari rispettivamente a +4% in America e +22% in Europa. Da sottolineare, però, come la gran parte di questa crescita derivi dal settore Energy, beneficiario della crisi Russo–Ucraina che ha fatto impennare i prezzi del petrolio. Escludendo il comparto Energy, la crescita degli EPS su base annua sarebbe decisamente inferiore su entrambe le parti dell’oceano. In America sarebbe addirittura negativa e pari a -5%, mentre in Europa scenderebbe in singola cifra al 7%. Più sostenuta invece la crescita dei ricavi, pari rispettivamente a +12% e +26%. La crescita dei ricavi superiore a quella degli EPS certifica le dinamiche di erosione dei margini a causa dell’aumento dei costi di produzione, energia in primis, che le aziende non sempre sono riuscite a scaricare sui consumatori. In termini di sorprese sugli EPS, il 69% delle aziende americane che ha alzato il velo sui propri numeri ha battuto le aspettative, mentre in Europa la percentuale scende al 61%.

I settori migliori in America sono stati Energy, Industrials e Staples. Le delusioni maggiori sono arrivate invece dai Communication Services e Consumer Discretionary, penalizzati in modo particolare da Meta, Google ed Amazon, le cui trimestrali sono già state commentate lo scorso mese. L’Europa si distingue per i buoni risultati di Energy e Finanziari, beneficiari del rialzo dei tassi e che hanno mostrato ancora una buona resilienza lato qualità degli attivi. Anche in Europa, le maggiori delusioni vengono lato Communication Services ed Information Technology.

Alla luce dei forti recuperi dei listini degli ultimi mesi (con l’Europa che a novembre registra performance negative YTD in mid single digit), del contesto che rimane difficile tra inflazione, stretta monetaria e bassa visibilità sulla risoluzione del conflitto ucraino e delle stime degli EPS sul 2023 che rimangono a nostro avviso troppo ottimiste, manteniamo quindi un atteggiamento cauto nei confronti dell’asset class azionaria.

In ottica relativa, dal punto di vista geografico, confermiamo il moderato sovrappeso al mercato americano, per la sua maggior resilienza nelle fasi di rallentamento economico, per la recente underperformance relativa rispetto agli altri indici e per la minor dipendenza degli utili alla variazione del prezzo delle materie prime. Manteniamo il moderato sottopeso sull’Europa (nonostante la sottovalutazione fondamentale vs USA) per i maggiori effetti della crisi Ucraina sull’economia del Vecchio Continente. Inoltre, gli indicatori di market timing dopo il forte recupero dell’ultime mese sono tornati sui massimi storici. Downgradiamo il moderato sovrappeso che avevamo per il mercato Giapponese, riportandolo alla neutralità. L’inflazione al 3,7%, come evidenziato dagli ultimi dati sulle vendite interne, sta diminuendo la propensione al consumo delle famiglie. Inoltre, la BoJ ha lasciato intendere che non interverrà sul mercato dei tassi nei prossimi mesi. Infine, riportiamo la neutralità sui mercati emergenti, in quanto riteniamo che il recente indebolimento del dollaro ed l’atteggiamento meno intransigente della Cina sul Covid possa favorire l’asset class.

Anche in termini settoriali, esprimiamo un posizionamento improntato alla cautela. Confermiamo la positività su settori quality e difensivi come Healthcare e Consumer Staples. Su quest’ultimo comparto, contrariamente rispetto ai mesi precedenti, esprimiamo una preferenza anche per i player americani, grazie al recente indebolimento del dollaro. Segnaliamo opportunità anche sui comparti Energy e Finanziari, su cui non esprimiamo però un sovrappeso per via del contesto macro che rimane debole ma che restano interessanti dal punto di vista valutativo e potenzialmente beneficiari rispettivamente di tensioni sul mercato del petrolio ed aumento dei tassi.