Performance positiva ma elevata volatilità per le crisi bancarie in America e Svizzera

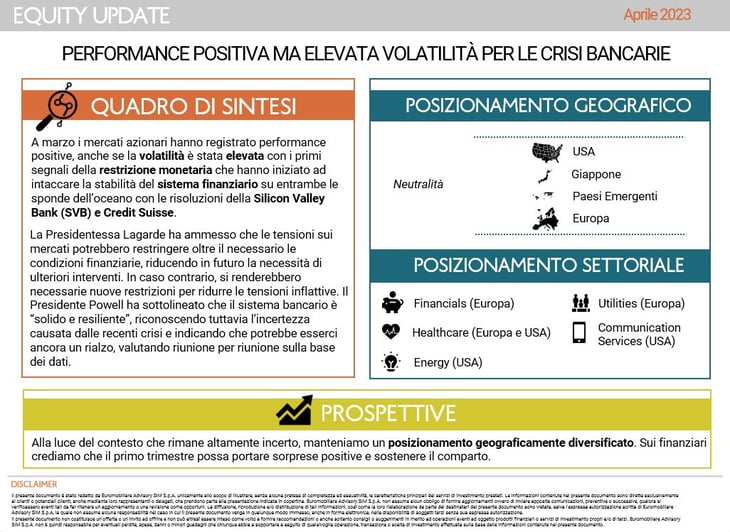

A marzo i mercati azionari hanno registrato performance positive, con l’indice MSCI World che ha riportato un rialzo in USD superiore al 3%. La volatilità è stata elevata, con i primi segnali della restrizione monetaria che hanno iniziato ad intaccare la stabilità del sistema finanziario.

Silicon Valley Bank (SVB), banca commerciale con sede in California specializzata in prestiti a start-up tecnologiche, è stata chiusa il 10 marzo dalla Federal Deposit Insurance Corporation (FDIC), dopo massicci prelievi da parte dei clienti innescati dai rumors di un possibile crack. Trattandosi del 16° istituto bancario statunitense, è stato a tutti gli effetti il più grande fallimento bancario dai tempi di Lehman Brothers nel 2008. Le cause del dissesto sono state le fortissime perdite sul portafoglio bond senza copertura del rischio tasso in un contesto di repentino aumento dei rendimenti, una “corsa agli sportelli” di molti clienti preoccupati dalle voci di dissesto e la recente deregolamentazione delle banche regionali americane. In seguito, Tesoro, FDIC e FED sono corse ai ripari, garantendo integralmente tutti i depositi e aprendo una nuova linea di finanziamento per far fronte a eventuali richieste di liquidità, accettando come collaterale bond governativi alla pari. Dopo il dissesto di SVB, sono seguiti quello di Signature Bank e di First Republic, salvata con un’operazione di sistema.

Alla crisi delle banche regionali americane, si è unita quella di Credit Suisse, arrivata a perdere il 25% in un giorno in seguito alle dichiarazioni del presidente del suo maggior azionista, la Saudi National Bank, il quale ha escluso categoricamente interventi a supporto della banca svizzera dopo il recente aumento di capitale. Le difficoltà operative degli ultimi due anni e le ingenti perdite di depositi hanno spinto le autorità elvetiche, FINMA e Swiss National Banque, ad intervenire coinvolgendo UBS nel salvataggio della rivale. UBS ha quindi rilevato Credit Suisse per circa 3 mld di CHF in azioni, oltre ad aver ricevuto una linea di liquidità dalla SNB di CHF 100mld e garanzie pubbliche di CHF 9mld a copertura di esuberi, cause legali e minusvalenze. In virtù del supporto pubblico fornito, la FINMA ha disposto l’azzeramento di tutte le obbligazioni AT1 di Credit Suisse, nonostante gli azionisti abbiano ricevuto parziale ristoro. Quest’ultimo aspetto ha creato diverse tensioni sul mercato, con EBA e BoE che tramite un comunicato stampa ufficiale hanno ribadito la priorità del capitale azionario nell’assorbire le perdite in caso di dissesto rispetto agli AT1 per ripristinare la fiducia sulla regolamentazione bancaria.

In questo contesto, a metà mese la BCE ha alzato ugualmente i tassi di riferimento di 50 punti base in linea con le indicazioni precedenti. Confermata anche la riduzione di €15mld al mese del portafoglio titoli e il reinvestimento totale delle scadenze del PEPP fino a fine 2024. La Presidentessa Lagarde ha ammesso che le possibili tensioni sui mercati potrebbero restringere oltre il necessario le condizioni finanziarie, riducendo in futuro la necessità di ulteriori interventi. In caso contrario, la necessità di far rallentare la domanda interna per ridurre le tensioni inflattive renderebbe necessarie nuove restrizioni. Nonostante quest’ultimo “caveat”, i mercati hanno drasticamente ridotto le aspettative sui tassi terminali, ritenendo quasi concluso il ciclo restrittivo europeo.

In seguito, anche la FED ha aumentato i tassi d'interesse di 25 punti base al 4,75%-5%, livello più alto dal 2007 ed in linea con le attese degli analisti. Sono stati probabilmente gli eventi sopracitati a far virare la Fed su un rialzo di 25 punti base invece di 50. Nella conferenza stampa, il Presidente Powell ha più volte sottolineato che il sistema bancario è “solido e resiliente”, riconoscendo tuttavia esplicitamente l’enorme incertezza causata dalle recenti crisi, che probabilmente risulteranno in condizioni del credito più restrittive per famiglie e imprese, con ripercussioni su attività economica, occupazione e inflazione. In tale contesto, la guidance viene modificata per indicare che al massimo potrebbe esserci ancora, forse, un rialzo, valutando riunione per riunione sulla base dei dati.

Riguardo al posizionamento, non effettuiamo variazioni dal punto di vista geografico mantenendo quindi una neutralità su tutte le geografie. A livello settoriale, confermiamo la positività sul comparto Healthcare globale, settore difensivo con la valutazione relativa più interessante. Nonostante gli ultimi eventi, manteniamo in moderato sovrappeso il settore Financials, concentrandoci sulla parte europea. Riteniamo che ridurre l’esposizione sugli attuali livelli sia oltremodo penalizzante. Ci aspettiamo infatti un primo trimestre ancora molto forte in termini di profitti, alla luce delle difficoltà del settore emerse solo nell’ultima parte di marzo. Inoltre, il settore bancario europeo, grazie ad una regolamentazione più stringente, è più solido sia rispetto al passato che rispetto a quello americano ed i recenti sviluppi non hanno intaccato i piani di distribuzione agli azionisti, con la BCE che ha autorizzato tutti i buyback ed i richiami anticipati delle emissioni subordinate. Sempre in ottica di distribuzione, continuiamo a mantenere in sovrappeso il settore Energy, soprattutto americani. Manteniamo in sovrappeso le Utilities Europee e i Communications Services Americani, che offrono un mix interessante dal punto di vista industriale ed un posizionamento contemporaneamente Value/Quality/Growth molto ben diversificato. Pur non passando al sovrappeso, segnaliamo infine opportunità all’interno del settore tecnologico coerentemente con un approccio meno hawkish da parte delle banche centrali e con il possibile andamento dei tassi reali a medio termine.