PERCHÉ INVESTIRE IN SOSTENIBILITÀ

La finanza ha un ruolo crescente nel favorire la transizione energetica verso un mondo a zero emissioni, aumentare gli standard etici e sociali e, più in generale, perseguire i 17 obiettivi di sviluppo sostenibile delle Nazioni unite (Sustainable Development Goals, SDGs) fissati per il 2030 e che vanno dalla sconfitta della povertà e della fame, alla lotta contro il cambiamento climatico e alla diffusione della salute.

A livello globale - per raggiungere obiettivi concreti - governi, aziende e istituti finanziari hanno lanciato numerose task force, a partire dalla “Cfo for SDGs” del Global Compact dell’Onu. Quest’ultimo riunisce i direttori finanziari delle aziende mondiali e ha già destinato 500 miliardi di dollari a iniziative legate agli SDGs.

I vantaggi per gli investitori

Dal punto di vista degli investitori la sostenibilità è da un lato un modo per rendere più efficiente la propria attività e i propri asset, dall’altro uno strumento per influenzare le azioni di aziende e istituzioni in modo concreto. Si pensi per esempio alla quantità di fondi e al generale interesse catalizzato dal comparto delle rinnovabili. Inoltre, come emerge da vari studi del Forum per la Finanza Sostenibile e di altri operatori, come Assogestioni e l’Associazione italiana private banking (Aipb), a partire dal 2018 la finanza green ha conosciuto uno sviluppo significativo anche sui mercati, con un costante incremento delle masse gestite secondo strategie di investimento sostenibile e del numero di operatori che integrano i criteri Esg nelle strategie e nelle scelte di investimento.

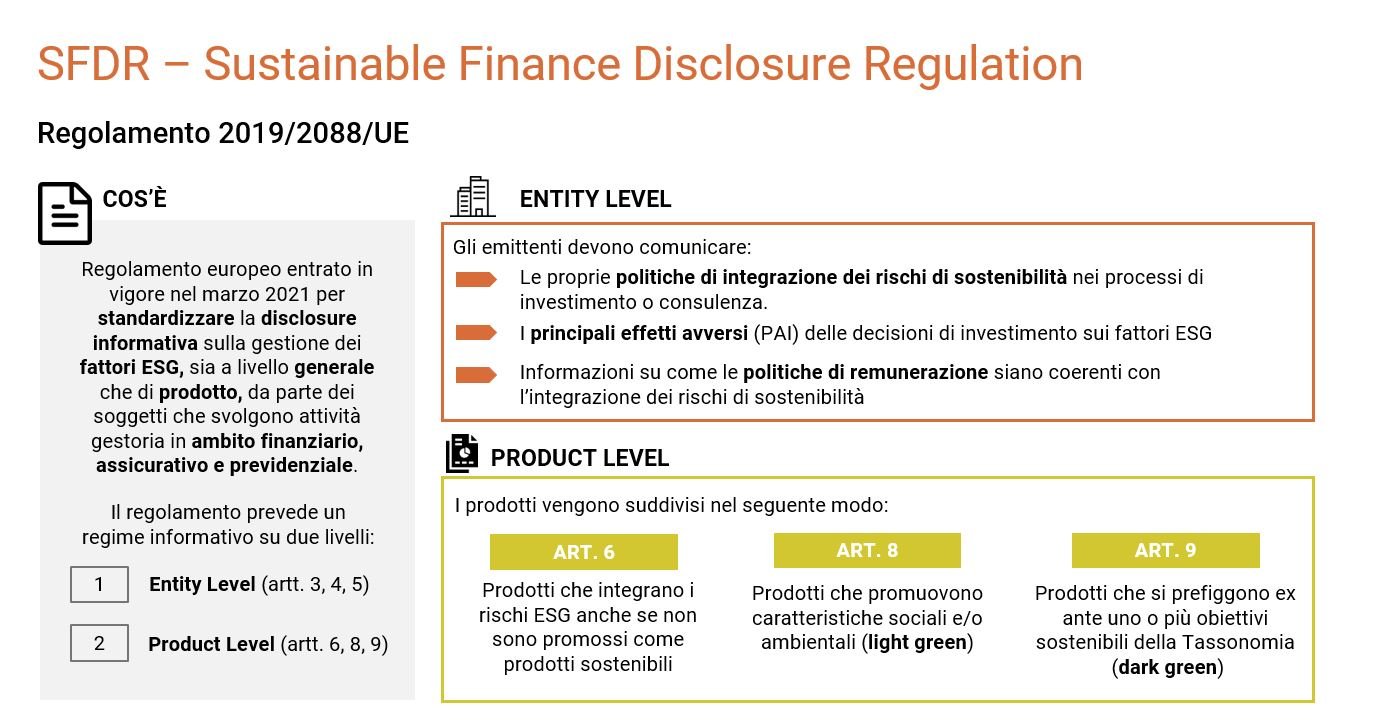

Negli ultimi anni, le istituzioni europee sono intervenute con decisione e su molti fronti per rendere l’economia più sostenibile da un punto di vista ambientale e sociale. Il settore finanziario è stato tra i più coinvolti e impattati da provvedimenti per massimizzare la trasparenza dei mercati e l’integrazione dei criteri ambientali, sociali e di governance (Esg, dall’inglese Environmental, Social and Governance) nei prodotti e nei processi di investimento. Le recenti evoluzioni normative testimoniano l’impegno dell’Unione europea in questa direzione: il Renewed Sustainable Finance Strategy, il Next Generation Eu, il Green Deal europeo e ancora la Eu Taxonomy (Regolamento UE 2020/852), la Sustainable Finance Disclosure Regulation (Sfdr, Regolamento UE 2019/2088) e il Climate Benchmarks (Regolamento UE 2019/2089) sono solo alcuni degli elementi che daranno forma alla nuova cornice normativa per il settore finanziario.

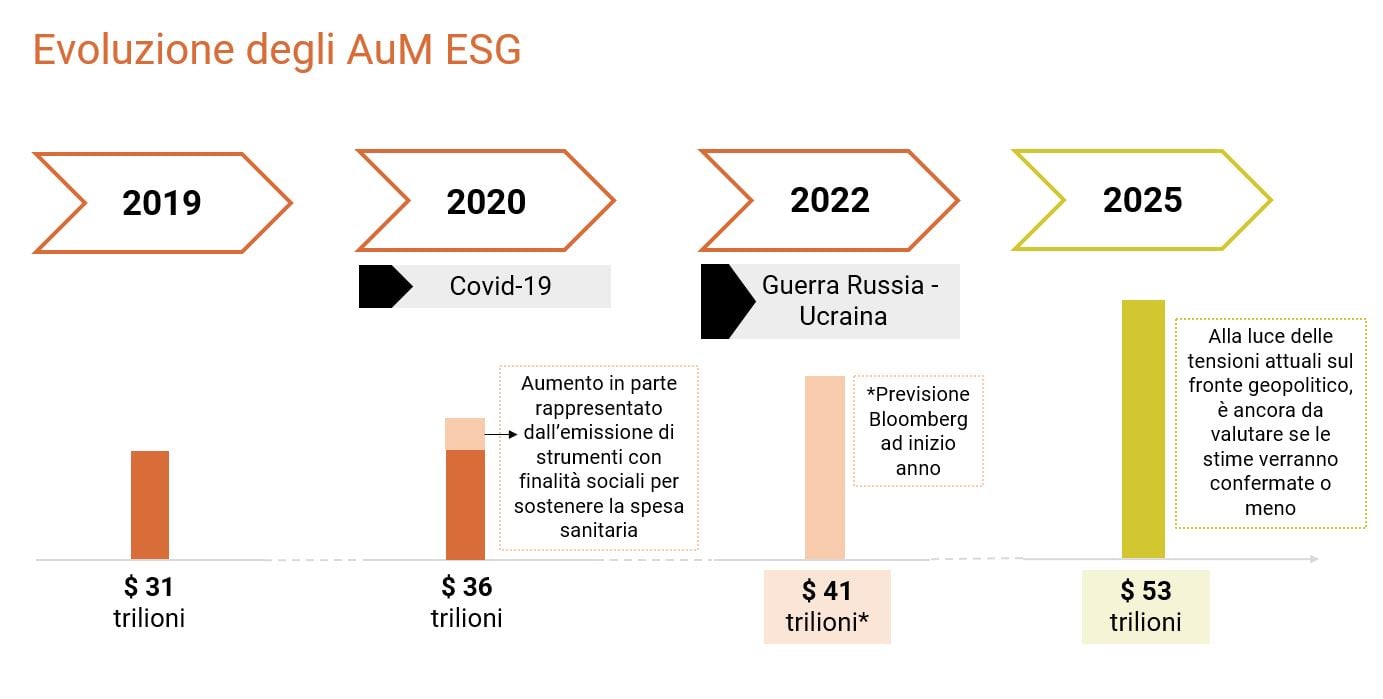

Investire in sostenibilità è anche premiante perché, come dimostrano vari studi, c’è una correlazione positiva tra la performance finanziaria delle società e la bontà della loro strategia Esg almeno sul medio e lungo termine. Come si vedrà più nel dettaglio nei prossimi capitoli, sebbene alcuni rischi debbano essere tenuti in considerazione, una buona gestione aziendale delle strategie e dei rischi Esg generalmente si traduce in un miglioramento delle metriche operative come il prezzo delle azioni, il return on equity (Roe, il tasso di remunerazione del capitale di rischio, ovvero quanto rende il capitale conferito all’azienda dai soci) o il return on assets (Roa, che misura la redditività e indica la redditività complessiva di un’attività). Inoltre, come mostra un report pubblicato ad aprile 2022 dall’Autorità europea degli strumenti finanziari e dei mercati (Esma), i fondi Ucits con una strategia Esg, compresi i fondi azionari, obbligazionari e misti, hanno sovraperformato i loro pari non Esg e hanno generato costi inferiori. In particolare, per l’Esma, nella seconda parte del 2021 gli asset dei fondi Esg sono aumentati del 9%, mentre i mercati obbligazionari Esg sono cresciuti del 19 per cento. Inoltre, secondo il gestore di fondi PwC Luxembourg, gli asset Esg del mercato privato europeo saliranno di cinque volte fino a 1.200 miliardi di euro entro il 2025, un valore pari al 42,4% dell’intera base di asset del settore dei mercati privati e in netto rialzo rispetto al 14,8% del 2020. Per fare un altro esempio, secondo la Banca centrale europea dal 2015 al 2021 le attività gestite dai fondi d’investimento Esg sono aumentate a livello globale di oltre il 170% e, secondo il rapporto Global Sustainable Fund Flows di Morningstar, a giugno 2021 a livello globale gli asset gestiti superavano i 2.000 miliardi di dollari.

Un altro aspetto da tenere in considerazione è che imprese con rating più elevati per i fattori Esg tendono ad avere anche un minor costo di capitale in termini di debito e di equity. Questo, semplificando, significa che le aziende che si attrezzano più rapidamente ai cambiamenti richiesti dall’opinione pubblica e dalle politiche intergovernative, come è il caso della lotta al global warming e alle altre iniziative sostenute dall’Onu, investono anche meglio sul futuro.

Scopri cosa significa investire in sostenibilità oggi:

L’impennata dei fondi ESG

Con l’entrata in vigore in tutta l’Unione europea del Regolamento Ue 2088/2019 - Sfdr, il 2021 ha rappresentato un punto di svolta per gli investimenti sostenibili. La nuova normativa, inserita nel più ampio pacchetto di norme ancora in divenire, segna il passaggio degli investimenti sostenibili da una sostanziale autoregolamentazione (pur se con alcuni obblighi di trasparenza definiti per linee generali) a un contesto dove gli operatori del risparmio gestito sono chiamati a informare gli investitori in modo dettagliato in merito alle proprie modalità di gestione del rischio Esg e dell’impatto dell’attività di investimento: la strada è ancora lunga, ma a tendere saranno facilmente individuabili i prodotti con caratteristiche Esg, con obiettivi di sostenibilità e i rispettivi elementi distintivi.

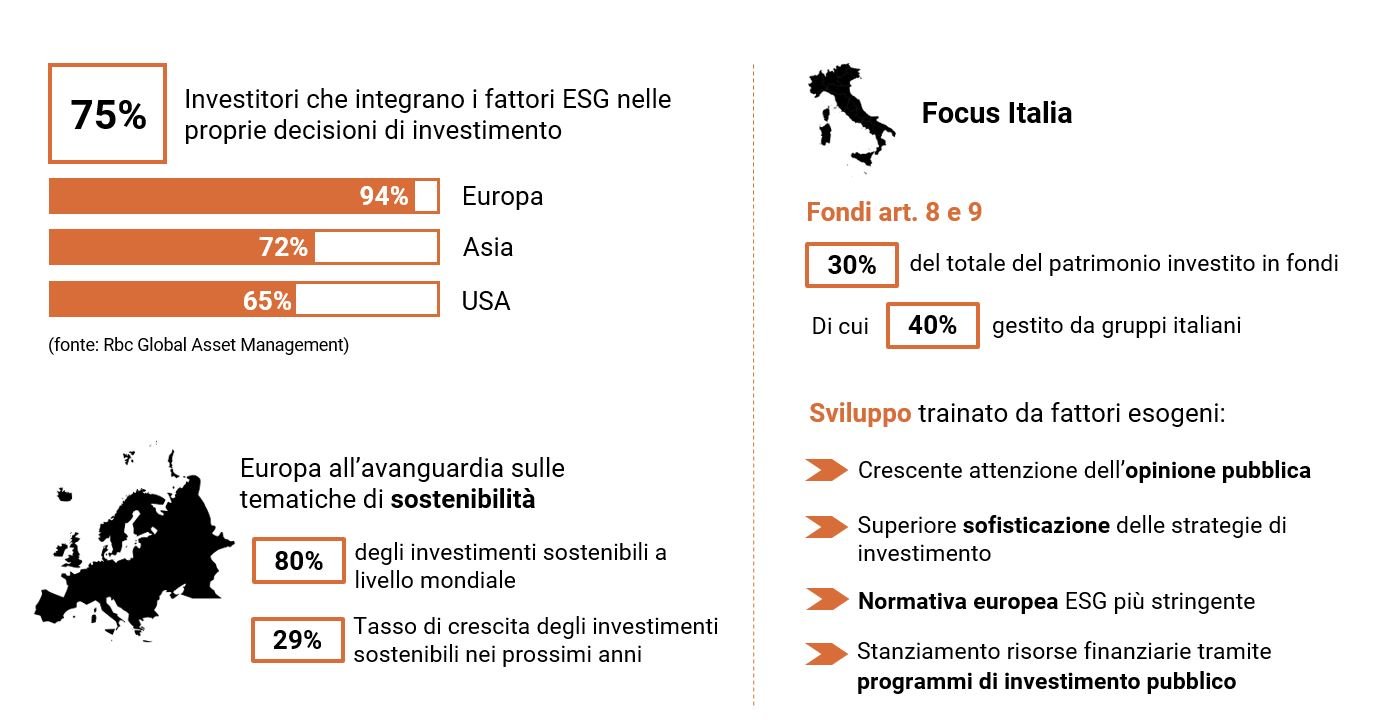

Anche dal punto di vista numerico, come mostra un recente report sugli investimenti sostenibili in Italia del Forum per la Finanza Sostenibile, se gli asset investiti in prodotti sostenibili stavano attraversando una fase di forte incremento già nel periodo 2015-2020, con un tasso annuo di crescita dell’80% e una particolare accelerazione nel periodo più recente, il 2021 ha visto una decisa impennata che ha portato il patrimonio investito in fondi classificati come artt. 8 o 9 della Sfdr a pesare complessivamente quasi il 30% del totale del patrimonio investito in fondi nel nostro Paese. Circa il 40% di questi è gestito da gruppi italiani, in linea con il mercato nel suo insieme.

Sebbene i numeri non possano essere letti in continuità assoluta poiché la nuova normativa ridefinisce il concetto di Sri e chiede di riconsiderare anche le metodologie statistiche di settore, appare evidente che i prodotti che considerano i fattori ambientali e sociali nel processo di investimento sono divenuti un elemento fondante del panorama italiano. Gli elementi che hanno determinato questa crescita sono molteplici e contribuiscono alla definizione del nuovo quadro: all’affermarsi dell’interesse per le tematiche ambientali e sociali che sottende alla crescita della domanda e dell’offerta, si aggiunge l’esplicitazione, richiesta dalla Sfdr, di politiche di integrazione delle variabili Esg nella valutazione delle emittenti e nelle strategie di gestione del portafoglio, spesso già in essere prima dell’entrata in vigore della normativa. A questi fattori si aggiunge la formulazione di nuovi prodotti che offrono un’ampia varietà di approcci alla sostenibilità per rispondere adeguatamente alla domanda sempre più matura da parte della clientela.

COME COSTRUIRE UN PORTAFOGLIO SOSTENIBILE

La costruzione di un portafoglio Esg implica la combinazione di varie competenze e una conoscenza del cliente, in modo da interpretarne e indirizzarne le necessità. Se si considerano le strategie Sri come un’opportunità di mercato, è Innanzitutto necessario identificare un processo solido, indipendente e integrato di selezione degli strumenti più interessanti. Come ha sottolineato l’Aipb - l’associazione italiana private banking - in un recente approfondimento, i tempi di risposta del cliente e il grado di soddisfazione sono legati a doppio filo con la qualità e la profondità delle informazioni, un fronte su cui il gestore, il private banker e, più in generale, chi propone l’investimento deve essere adeguatamente formato.

Nel tempo, gli approcci Sri si sono evoluti e lasola strategia di esclusione, tra le prime a essere introdotte, non è più considerata sufficiente, visto un contesto fortemente frastagliato e in continua evoluzione (come si è visto nei paragrafi precedenti, le strategie di investimento Esg sono ora molto numerose e diverse tra loro).

Nel costruire un portafoglio Esg bisogna inoltre tenere conto del fatto che questo tipo di investimenti ha un tracking error potenzialmente maggiore rispetto al benchmark, ovvero uno scostamento di performance dell’attività finanziaria più alta rispetto al suo indice di riferimento e valutazioni più elevate (oltre che più variegate, come si vedrà nel paragrafo successivo), ma una minore volatilità nel lungo termine e un migliore profilo di rischio-rendimento in un orizzonte di medio-lungo periodo perché, almeno in via teorica, il processo di selezione dei titoli e delle aziende su cui investire e la supposta migliore qualità degli investimenti selezionati dovrebbe evitare, o quantomeno ridurre fortemente, le forti oscillazioni e le violente discese (i cosiddetti drawdown) provocate da eventi negativi e inaspettati. Viceversa, durante fasi di forte accelerazione dei mercati, quando tutti i titoli si apprezzano indipendentemente dalla loro qualità, come successo per esempio nel 2009, durante le cosiddette “bolle” e nelle fasi di sprint di determinati settori, è possibile che i portafogli Esg sottoperformino gli indici tradizionali.

Investimenti di medio-lungo termine

Secondo Franco Amelio, Senior Sustainability Leader di Deloitte Italia, l’investimento Esg dovrebbe essere fatto solo da investitori che hanno un profilo di medio-lungo termine e che, quindi, non hanno un approccio altamente speculativo. “Se si pensa a un fondo pensione, a un private o a un fondo governativo con una logica di medio-lungo termine, la questione centrale è il rischio e, con un investimento Esg, si dovrebbero andare a mitigare il rischio di transizione e quello fisico, fermo restando che il ritorno sull’investimento può essere almeno uguale o superiore”. La logica temporale è dunque fondamentale, perché se si innesca una visione di breve periodo, legando l’investimento alle 45 attività e alle strategie contingenti, è più facile che si vada a caccia di ritorni alti appunto all’interno di un orizzonte temporale limitato. In questo caso, si cercherà di andare a “sfruttare” eventi, anche negativi, che si verranno a verificare, per esempio la pandemia di Covid-19 scoppiata all’inizio del 2020, la crisi energetica o il conflitto tra Russia e Ucraina iniziato a febbraio 2022. Viceversa, se l’orizzonte è più lungo, per esempio una decina di anni, la logica di investimento cambia. “Il primo tema quindi è il timing, il secondo è che nella logica Esg bisogna ricercare una mitigazione rispetto ai due principali rischi, cioè il rischio fisico per quanto riguarda gli elementi climatici estremi e il rischio transizione, valutando per esempio quanti stranded asset si avranno, che difficoltà registreranno i vari settori a transitare verso l’Esg e in che modo gli asset manager si stanno muovendo per riposizionarsi”, ha spiegato Amelio, portando come esempio la Borsa e il fatto che tra le prime dieci aziende a livello mondiale ormai da qualche anno sono quasi sostanzialmente spariti i colossi dell’oil & gas, mentre negli anni Ottanta e Novanta erano in maggioranza. Infatti, a fine 2021 le tre società più grandi al mondo per capitalizzazione di mercato erano Apple, con 2.900 miliardi di dollari, Microsoft, 2.600 miliardi, e Alphabet, la casa madre di Google, con 2.000 miliardi. Nella top ten figuravano anche Tesla, Amazon, Facebook, Nvidia, Berskshire Hathaway e la taiwanese Tsmc. L’unica big energetica in classifica era Saudi Aramco, con 1.900 miliardi, mentre sono ormai spariti da tempo giganti come Exxon Mobil, che fino al 2011 è stata la prima società al mondo per valore di Borsa.

In generale, come spiega l’Aipb, le richieste dei clienti si suddividono in due grandi macro-categorie, ovvero:

- l’integrazione di strategie Sri in un portafoglio già esistente,

- la costruzione ex novo di un portafoglio del tutto Esg.

Integrazione di strategie SRI in un portafoglio esistente

Nel primo caso, il primo punto da affrontare è se il cliente intenda diversificare il proprio portafoglio affiancando agli strumenti tradizionali altri che investono in modo responsabile (per esempio fondi comuni ed Etf, come si è visto) o se l’obiettivo è progressivamente sostituire i secondi ai primi. Solitamente gli investitori istituzionali associano il concetto di Esg a valutazioni etiche e reputazionali e dunque chiedono investimenti in linea con la propria mission, mentre il cliente privato guarda maggiormente al tema della gestione del rischio e al ruolo attivo dell’engagement per migliorare la qualità. In generale, si nota che le società che hanno bilanci più solidi e stabili sono più competitive e maggiormente in grado di gestire i rischi.

Se la richiesta fosse di integrare investimenti Esg in un portafoglio esistente, un’opzione potrebbe essere, per esempio, includere fondi azionari tematici per selezionare società che operano in ambiti specifici (per esempio, la scarsità dell’acqua, la riduzione dell’inquinamento e delle emissioni di anidride carbonica, la qualità e la sicurezza del lavoro).

Va detto che questi fondi tendono ad aumentare il tracking error rispetto al benchmark, anche perché tengono meno in conto della rappresentazione geografica nella asset allocation. Un’alternativa è prendere in considerazione fondi azionari regionali Sri e fondi obbligazionari corporate Sri per diversificare il portafoglio, affiancandoli a investimenti tradizionali: il processo di selezione dei titoli è considerato un buon modo per ridurre il rischio complessivo di portafoglio perché società ed emittenti selezionati possono essere diversi da quelli dei fondi tradizionali, cosa che nel lungo termine si traduce in un migliore profilo rischio-rendimento.

Costruzione ex novo di un portafoglio ESG

Diverso e per molti versi più complesso è invece il processo che porta alla costruzione di un portafoglio interamente responsabile, anche perché bisogna fare i conti con una grande quantità di opzioni per le strategie azionarie, tematiche e regionali e una minore offerta per quanto riguarda gli investimenti obbligazionari. Come sottolinea l’Aipb, per gli investitori europei, anche italiani, questo rappresenta un limite perché c’è una maggiore predilezione per profili di rischio abbastanza conservativi che si orientano verso un’esposizione al fixed income per circa il 70-80% del portafoglio. Inoltre, le strategie disponibili guardano più spesso ai mercati sviluppati e meno a quelli emergenti, dove è più difficile trovare società che garantiscono determinati standard e caratteristiche di sostenibilità. Può dunque succedere che si costruisca un portafoglio diversificato, ma sbilanciato verso asset class più rischiose (per esempio, soprattutto nel segmento obbligazionario le strategie si orientano si corporate bond e mercati emergenti che, per natura hanno una maggiore correlazione con i mercati azionari).

Vorresti approfondire queste tematiche con un professionista specializzato?

IL PERCORSO DELLE SOCIETÀ

La crescente attenzione alle tematiche di sostenibilità sta portando le aziende a rivedere il proprio business model in modo sostenibile, trovando soluzioni innovative che permettano di comprendere la complessità del contesto di riferimento. Per raggiungere questo obiettivo, le società stanno adottando strategie di lungo periodo, che si sviluppano in diverse fasi: la prima è creare valore condiviso con tutti gli stakeholder, quindi viene la misurazione delle decisioni di business analizzando gli impatti finanziari, ambientali, sociali e di governance che esse determinano e infine l’ultima fase è la comunicazione trasparente delle azioni sostenibili poste in essere dall’impresa. Questo approccio richiede una approfondita conoscenza del mercato di riferimento, della strategia di sostenibilità, delle metriche rilevanti da monitorare e degli strumenti di analisi più idonei per la definizione e la scelta dei Kpi.

“Il Bilancio di sostenibilità è il primo strumento di rendicontazione che le aziende stanno adottando. Approfondisce dati e informazioni sugli aspetti economici, ambientali e sociali delle imprese in conformità con i criteri di rendicontazione (Gri Standard) e permette di comunicare obiettivi, iniziative e risultati ottenuti dall’azienda evidenziando in che modo è in grado di creare valore condiviso per le comunità in cui opera”, ha spiegatoAnna Lambiase, Ceo e founder di IR Top Consulting. Dall’analisi dell’Osservatorio Pmi Euronext curato da IR Top Consulting, emerge una crescita del 38% del numero di società quotate Euronext Growth Milan (il mercato di Borsa Italiana per le piccole e medie imprese ad alto potenziale di crescita, che fino al 25 ottobre 2021 si chiamava Aim Italia) che hanno pubblicato il Bilancio di Sostenibilità nel 2021 rispetto all’esercizio precedente. In particolare, dal primo gennaio 2021 al primo giugno dello stesso anno hanno pubblicato il Bilancio di Sostenibilità per l’anno fiscale 2020 diciotto società Egm, pari al 13% del mercato azionario delle Pmi. “Il futuro green delle aziende sarà caratterizzato da un cambio di prospettiva delle strategie sostenibili: da un approccio “difensivo” verso uno sempre più “proattivo”, in cui emerge in modo significativo il contributo delle aziende sugli obiettivi di sviluppo sostenibile. La sostenibilità non rappresenta per le aziende una moda o un trend ma una direttrice di sviluppo necessaria per rispondere ad un consumatore sempre più attento e a un quadro normativo sempre più stringente. L’impegno delle imprese nei confronti di una maggiore responsabilità è il frutto di una crescente richiesta da parte dei diversi portatori di interesse”, ha detto Lambiase. È dunque confermata l’importanza della sostenibilità d’impresa come fattore fondamentale per perseguire uno sviluppo sostenibile compatibile con un maggiore equilibrio tra tutti i soggetti coinvolti.

I molti vantaggi (e qualche svantaggio) degli investimenti ESG per le imprese

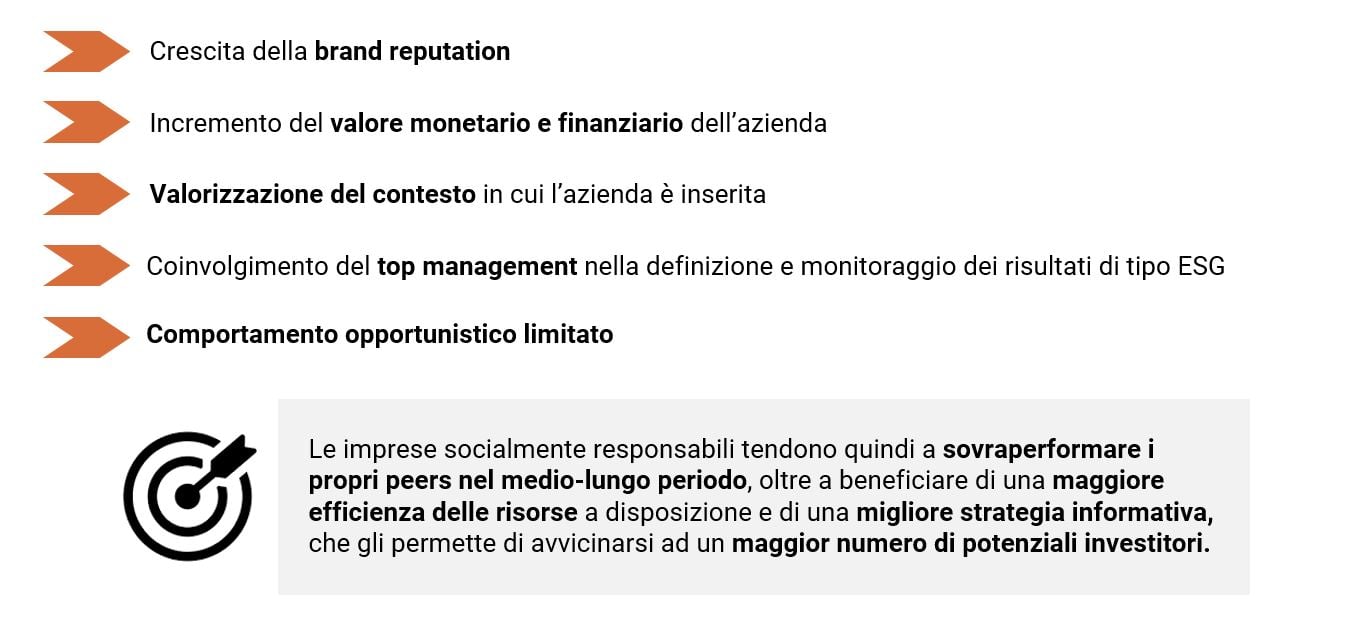

La sostenibilità è un percorso di miglioramento per consolidare la competitività delle imprese. I vantaggi derivanti dall’attuazione di una strategia Esg possono essere riassunti in cinque fattori:

- crescita della brand reputation della società,

- accesso agevolato alla finanza sostenibile che permette alle aziende di incrementare il valore monetario e finanziario dell’azienda,

- centralità degli stakeholder e valorizzazione del contesto in cui l’azienda è inserita,

- maggiore coinvolgimento del top management nel processo di definizione e monitoraggio dei risultati Esg.

- Inoltre, implementare una strategia di sostenibilità coerente con il business model permette di aumentare il valore economico generato grazie all’aumento dei ricavi, permanere nella filiera di fornitori di aziende sostenibili e la possibilità di accedere a gare pubbliche nazionali e internazionali.

Analogamente, il principale svantaggio di un investimento sostenibile risiede nella difficoltà riscontrata nel valutare analiticamente l’impatto generato dalle pratiche di sostenibilità. “L’obiettivo strategico degli investimenti sostenibili è quello di realizzare performance economiche e finanziarie positive, rispondendo nello stesso tempo anche a bisogni di carattere sociale e ambientale, misurandoli nel tempo, mantenendo un alto profilo di governance. Dall’analisi dei cinque fattori – fonte di vantaggio competitivo – emerge come vantaggio cardine degli investimenti sostenibili risiede nella profittabilità dello stesso, che consente di ottenere rendimenti finanziari”, ha detto Anna Lambiase, Ceo e founder di IR Top Consulting.

I fattori Esg possono essere facilmente combinati con altri fattori chiave come valore, crescita, qualità e dimensioni. Questo rende anche gli investimenti sostenibili facilmente compatibili con quelli in Etf. Simultaneamente, sono disponibili un’ampia gamma di fondi di investimento Esg, che consentono al settore della consulenza finanziaria di incorporare soluzioni Esg nel processo di asset allocation. Le imprese che decidono di adottare un approccio green, dunque, otterranno dei vantaggi nel medio-lungo periodo, tra cui la riduzione dei consumi energetici e di conseguenza una maggior efficienza delle risorse a disposizione. Inoltre, il perimetro degli Investimenti Sostenibili & Responsabili (Sri) non si limita esclusivamente ai settori green, ma riguarda ogni investimento che coniuga valore per gli investitori e ricadute positive sull’ambiente e sulla società nel suo complesso. Ulteriore differenza tra investimenti sostenibili e quelli prettamente “tradizionali” risiede nella specificità dei criteri Esg che, grazie all’utilizzo di una serie di metriche predefinite che misurano le caratteristiche ambientali, sociali e di governance, consentono all’investitore l’opportunità di ottenere maggiori informazioni, sia di carattere qualitativo e quantitativo, dell’andamento della società rispetto all’obiettivo Esg dichiarato.

Analizzando in termini di rischio di mercato, si osserva che gli investimenti sostenibili costituiscono un’opzione più stabile in periodi di elevata volatilità del mercato. L’evidenza emerge anche dal trend degli indici mondiali Esg che si sono dimostrati resilienti all’effetto della pandemia da Covid-19. Il trend dei principali indici mondiali Green & Sustainable è positivo dal maggiore ribasso registrato in Europa al primo giugno 2021 (+83% media). “Siamo oramai in una fase storica in cui la cultura e la sensibilità dell’investitore stesso si è evoluta, egli esercita con molta attenzione il suo potere di scelta. Gli investimenti Esg sono cresciuti rapidamente al punto da diventare una componente degli investimenti tradizionali. L’impresa sostenibile è attenta ai processi, riduce i consumi di materie prime e di energia, studia soluzioni innovative per migliorare l’impatto ambientale dei propri prodotti dalla progettazione al fine vita”, ha spiegato Lambiase.

Le B-Corp, un movimento in crescita

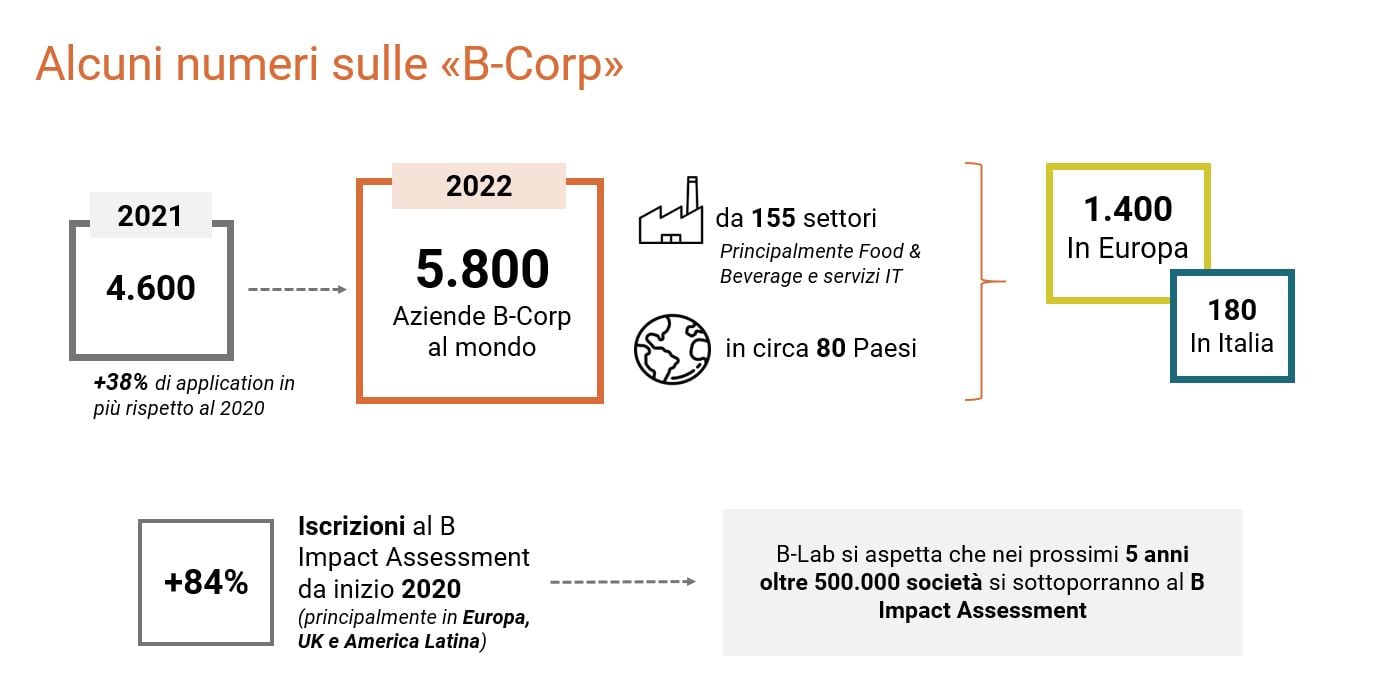

Quello delle B-Corp (Certified B Corporation) è ormai un movimento globale, nato allo scopo di predisporre una misurazione delle performance ambientali e sociali delle aziende, così come se ne misurano i risultati economici. Le aziende B-Corp si impegnano a rispettare i più alti standard di performance sociale e ambientale, trasparenza e responsabilità e operano in modo da ottimizzare il loro impatto positivo verso i dipendenti, le comunità di riferimento e l’ambiente. I risultati sono certificati dall’ente non profit B Lab, rappresentato in Italia da Nativa. Le B-Corp sono circa 5.000 aziende di 155 settori in quasi 80 Paesi - Italia compresa, dove sono oltre un centinaio - con maggior concentrazione geografica al nord (Lombardia, Veneto, Piemonte ed Emilia-Romagna), per lo più nei comparti alimentare, manifatturiero, servizi e media (nel 2021 si sono certificate aziende come Reti e Illy Caffè).

Spesso il termine B-Corp è associato alle Benefit Corporation, o società benefit, ma non sono propriamente la stessa cosa: Benefit Corporation è una forma giuridica legalmente riconosciuta che un’azienda può assumere, mentre il termine B-Corp indica una certificazione volontaria ufficiale rilasciata attraverso la misurazione di alcune performance. Ossia, si può essere Benefit Corporation pur non avendo la certificazione B-Corp e viceversa.

Ora il movimento delle B-Corp punta a diffondere il paradigma a più aziende possibili per stimolare un reale cambiamento, a cominciare dalle oltre 200.000 aziende nel mondo che misurano le proprie performance sociali e ambientali attraverso lo strumento Bia - B Impact Assessment, creato da BLab e utilizzato da tutte le B-Corp. Con la pandemia di Covid-19, scoppiata all’inizio del 2020, si era diffuso il timore che le aziende, colpite dalla crisi economica, facessero passi indietro sul versante della sostenibilità. In realtà, secondo il primo report sulle B-Corp italiane, diffuso a febbraio 2022, nel 2021 le imprese certificate nel nostro Paese sono arrivate a quota 140, in crescita del 26% sull’anno precedente con un fatturato di 8 miliardi di euro e 15.000 dipendenti. La tendenza trova conferma a livello internazionale, visto che a fine 2021, le B-Corp erano 4.600 nel mondo, 1.400 in Europa con un volume di affari rispettivamente di 155 miliardi (438.000 addetti) e 45 miliardi (120.000 addetti). Il report mostra come nel 2020, l’anno del tracollo per la pandemia e la conseguente recessione, le aziende B-Corp, nel 66% dei casi hanno visto crescere il proprio fatturato e per il 52% hanno registrato un aumento dei dipendenti. Numeri interessanti anche per operatori finanziari e fondi di investimento che sono sempre più attenti alle prospettive di sostenibilità di lungo termine. “Il movimento delle B-Corp è nato più di 15 anni fa negli Stati Uniti per dimostrare che le aziende possono creare un impatto positivo per le persone, le comunità e il Pianeta. Oggi lavoriamo per sfruttare il potere delle aziende al fine di rendere l’economia globale più inclusiva, equa e 100 rigenerativa”, ha detto Andrew Kassoy, co-fondatore e amministratore delegato di B Lab Global, commentando il report e sottolineando che “è entusiasmante vedere che quest’idea ha fatto presa in Italia e in altri 78 paesi nel mondo. In un periodo in cui le aziende hanno dovuto prendere decisioni difficili, la crescita della comunità B-Corp denota un cambio di condotta aziendale importante per il benessere della società e del movimento stesso”. B Lab, oltre a tracciare il lavoro di misurazione dell’impatto socio-ambientale, mostra anche tre diverse aree di interesse per le quali le aziende certificate stanno sviluppando policy condivise e buone pratiche, ovvero education, gender equality e net zero, tematiche chiave nell’ottica B-Corp ed elementi indispensabili allo sviluppo sostenibile di qualsiasi azienda, per generare conoscenza condivisa e individuare linee guida per “sbloccare il cambiamento”, come recita la campagna con cui le B- Corp stesse si raccontano al mondo, #UnlockTheChange.

Le sfide per le grandi imprese

Le grandi imprese, sia perché maggiormente strutturate e con maggiori risorse, sia perché già soggette a normative europee e nazionali, che prevedono l’adozione di determinati standard in ambito Esg, possono diventare un motore fondamentale di cambiamento.

Secondo Assolombarda, come delineato in un report sulla finanza sostenibile pubblicato a marzo 2022, si troveranno di fronte a due sfide importanti: la prima sarà riuscire a essere promotrici non solo dell’approccio “si può fare”, ma anche del “come fare”, trovando un equilibrio tra sforzi di compliance e vantaggi tangibili. “Del resto, le grandi imprese sono le prime a doversi destreggiare nella nuova normativa, dovendo impostare nuovi approcci e metodologie di lavoro, che comportano la continua interazione di diversi funzioni, competenze e livelli aziendali (Csr, pianificazione e controllo, finanza e amministrazione, qualità ambiente e sicurezza, operation intelligence)”, scrive l’associazione degli industriali della Città Metropolitana di Milano e delle Province di Lodi, Monza e Brianza e Pavia e parte del Sistema Confindustria. In questo contesto, le grandi imprese stanno utilizzando gli obblighi normativi, per esempio quello relativo alla tassonomia, come driver strategico per adottare decisioni consapevoli e pianificare attività in ottica di sostenibilità. Secondo Assolombarda, è dunque importante che condividano anche tra di loro le esperienze positive e quelle negative, le buone pratiche nell’applicazione di standard in ambito Esg e transizione ecologica, valorizzando come l’approccio giusto possa generare dei vantaggi e innescare processi virtuosi di rafforzamento della sostenibilità aziendale.

La seconda sfida sarà coinvolgere le Pmi di filiera nel processo di misurazione, trasparenza e comunicazione della sostenibilità, facendo da catalizzatore e guida del cambiamento in atto. “Le grandi imprese hanno la possibilità di innescare un meccanismo virtuoso che, ai fini della qualifica nelle proprie catene di fornitura, spinga i propri stakeholder, in particolare fornitori di piccola dimensione, a adottare comportamenti e strategie responsabili integrati nel proprio business model. In questo senso, il reporting non finanziario costituisce un valido sostegno e un utile strumento per raccogliere, sistematizzare e comunicare in modo efficace le informazioni di sostenibilità. Inoltre, il coinvolgimento della filiera per la richiesta di informazioni porta con sé una naturale azione di sensibilizzazione e informazione alle Pmi sui temi della sostenibilità che costituisce un inestimabile valore. Le grandi imprese dovranno, sì, indirizzare e consigliare le Pmi sugli obiettivi da raggiungere, ma dovranno lasciarle libere di individuare e implementare le più appropriate azioni”, scrive Assolombarda. Invece, la maggioranza delle piccole e medie imprese sembra non avere ancora maturato piena consapevolezza di quanto questa predisposizione sia per loro fonte di vantaggio competitivo e di quanto sia importante comunicarlo per cogliere appieno un elevato potenziale. Per questo, è opportuno che si impegnino fin da subito per avviare un percorso graduale e di medio-lungo periodo verso la sostenibilità, che va dalla mappatura e ingaggio dei propri principali stakeholder, all’analisi del posizionamento aziendale rispetto a essi, alla realizzazione del check up di sostenibilità e alla definizione degli obiettivi e dei progetti operativi. Secondo Assolombarda, dovrebbero anche “integrare la rendicontazione finanziaria con la quella sulla sostenibilità: le Pmi che redigeranno volontariamente e rappresenteranno in modo organico, ordinato e sistematizzato il proprio set di informazioni Esg ed economico-finanziarie saranno sicuramente più avvantaggiate sia dal punto di vista competitivo sia nell’intercettare i capitali privati e pubblici a livello europeo e nazionale. Tale esercizio può confluire sia in una parte dedicata della nota integrativa del bilancio ordinario, sia in un vero e proprio report di sostenibilità o report integrato”.

Un altro fronte su cui dovrebbero agire è quello del consolidamento della fiducia dei propri stakeholder, perché è necessario avere metodo e frequenza di coinvolgimento dei propri portatori di interesse affinché il meccanismo di stakeholder engagement, ossia di scambio e ascolto di informazioni e temi “materiali” dell’azienda, non sia solo un momento formale, ma anche di garanzia di reale sostenibilità presso l’ecosistema aziendale. È necessario, quindi, che gli stakeholder di interesse percepiscano come la sostenibilità sia insita nella stessa cultura aziendale. In questo senso, secondo l’associazione, è utile usufruire e ampliare l’approccio delle certificazioni, in particolare quelle legate al sistema di gestione aziendale - per la qualità, ambientale o integrato - che hanno già fornito alle Pmi un metodo di rendicontazione per comunicare con i propri stakeholder, con l’utilizzo di indicatori che valorizzano elementi non finanziari distintivi dei propri modelli di business e differenzianti rispetto ai competitor.

Vorresti approfondire questi temi con un professionista specializzato?